- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

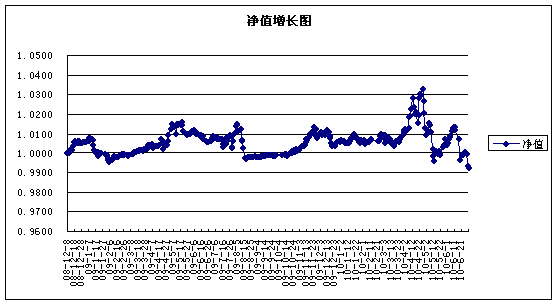

月度业绩表现 截至 2010年 6月 30日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为0.9927 元,增长率为-0.7300%。 成立以来单位净值走势图

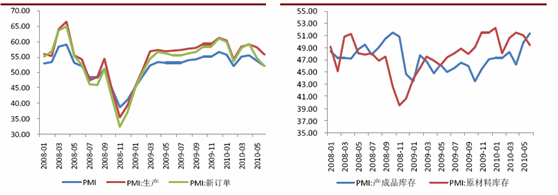

市场回顾 2010年上半年,我国经济增长总体向好,投资和出口持续保持较高增长速度,消费增速也相对平稳,PMI指标持续保持在50以上。但是,投资增速持续下降,出口高增长的可持续性存在担忧。二季度以来国家出台了一系列宏观调控措施,促进经济结构调整,提高经济增长质量。产业政策方面,政府出台严厉的房地产宏观调控政策,遏制房价过快上涨;出手整顿地方融资平台,防止地方政府债务压力继续膨胀;出台一系列行业指导意见,防止过剩产能,促进新兴产业发展;金融政策方面,货币政策稳中趋紧,央行持续回笼货币以对冲外来流动性;财政存款增速远大于财政支出,也收紧了市场的资金供给。 图:PMI生产指数回落,预计工业生产继续放缓 图:库存指数的反向变动显示生产产销状况下行

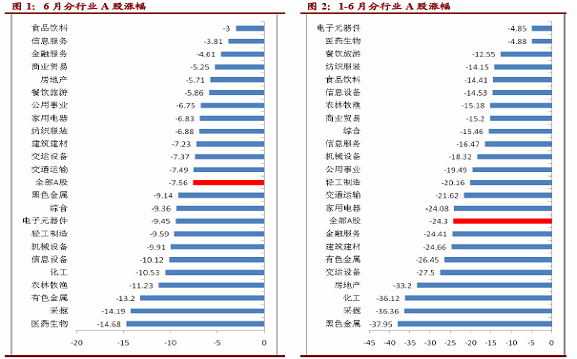

1、债券市场 2010年2季度债券市场呈现一波三折, 4月初受到通胀预期影响,债市微幅调整,但是伴随股市回调,债市旋即进入新一轮上涨。6月下旬,受到季末因素影响,市场资金面十分紧张,短端收益率大幅上行,季度涨幅大幅收窄,2季度净价指数微幅上涨0.6%。 收益率曲线平坦化特征非常明显,2-10年国债平均上行10-15BP,而2年以内国债收益率上行幅度超过20bp。从类属来看,2季度信用债收益率基本走稳,受季末因素影响显著,短端上行超过30bp,长端变化不大。一级市场火爆程度有所下降,但是鲜有折价,市场成交量略有下降,双边价差有所扩大 2、股票市场 经历了4月中以来市场的大幅下跌后,进入6月份市场开始走稳,截至 6月 28日 之前,市场表现为以2550点为中轴振幅在100点左右的窄幅震荡,其中大盘股表现平稳,小盘股波动活跃,呈倒V型走势,6月中下旬小盘题材的补跌明显。本次市场再次掉头向下,本质上是市场对经济放缓,甚至恶化的担忧。 分析行业看,金融地产及防御性品种食品饮料、商业贸易跌幅较小,医药、采掘、有色、农林牧渔跌幅居前。

操作回顾 股票投资方面,报告期内在基本仓位维持稳定的前提下,对组合进行了适度调整。减持了工商银行、粤电力、华海药业等缺乏成长动力的股票,增持了中国平安、兴业银行、北新建材等估值较低、行业内竞争优势较强的品种。 债券部分维持中性久期配置,以央票、信用债和3年期金融债为主,期限结构保持梯形配置,主要是获取稳定收益,同时为组合流动性服务。积极进行新股和一级市场转债申购,获取无风险收益,在银行间回购利率上行过程中,加大了逆回购操作力度。 市场展望 7月中下旬,国家统计局将陆续发布6月份和2季度宏观经济数据。我们认为经济数据将快速趋冷。2季度GDP环比折年率将从11%降至8.3%;PPI见顶回落,6月PPI降至6.8%。我们判断,政策转向较大概率早于市场一致预期的四季度,而最早在7、8月份调控措施就有所减压。当市场一致预期受经济数据影响而进一步悲观时,政策紧缩压力缓解,可能构成边际上的预期改善,从而使反弹成为可能。 1、债券市场 下半年,经济增长不确定性增强,政府宏观调控政策处在观望期,流动性环境没有出现方向性变化,货币政策进一步收紧空间有限。CPI上涨的不确定性来自于猪粮比价回复带来的食品价格上涨,但是目前尚有待观察,在全球流动性收缩的过程中,通胀出现的可能性不大。 随着长端收益率的下降,10/1息差已经回到历史平均水平,信用息差已经低于历史平均水平,FED模型显示长期债券收益已经低于股市,债券市场总体风险不大,需要关注来自于经济探底而政策处于真空期带来的阶段性行情。 2、股票市场 由于投资者预期的迅速转变,A股市场连续两个季度大幅下跌,沪深300指数动态市盈率已经降至约15倍(来源:wind资讯),随着农行IPO上市,破发股票增加,股票供给(发行速度)将有所减慢,因此,我们预计市场下跌的趋势将有所减缓,区间震荡将成为下期市场最有可能的运行态势。由于近期经济和货币信贷增速开始放缓,加上地方融资平台同样面临“去杠杆化”的问题,基本面短期会表现平淡,市场也相应地缺乏上升动力,更多的是个股估值修复行情。 |

|

|

投资策略 1、债券投资策略 考虑到目前债券绝对收益率水平和曲线形态,债券市场不排除局部阶段性机会,债券组合择机提高组合进攻性,缩小指数偏离,加强股债联动,获取较好的风险调整后收益。同时,我们将灵活调整债券组合的占比,调整组合结构,关注组合流动性。在防范利率风险、信用风险、流动性风险的同时,提高债券资产对组合的收益贡献。 2、股票投资策略 我们一贯坚持基本面深入调研基础上的价值投资。下一阶段我们将继续根据企业价值评估结果动态调整组合,考虑到市场的低迷现状,在股票仓位上我们计划维持平稳或适当降低。市场在大幅下跌之后,一批消费服务类的优秀公司逐步进入投资视野,我们将综合研判估值的安全边际和公司成长潜力,一旦出现符合标准的品种我们将果断增持。同时,我们将继续加强公司基本面研究,练好“腿功”,努力寻找与中行企业年金长期投资目标相匹配的战略性投资标的。 |

|

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享